51信用卡贷款靠谱吗 遭遇警方突查 51信用卡是否已“安全落地”

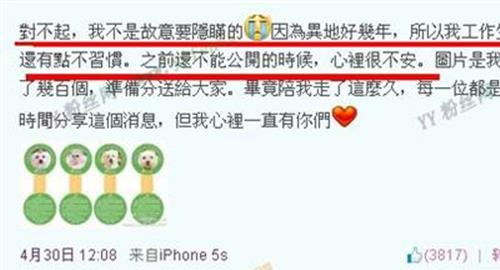

2019年10月22日,51信用卡杭州总部。图/视觉中国 2019年10月22日,向杭州总部发放信用卡51张。图/视觉中国

2019年10月22日,51信用卡杭州总部。图/视觉中国 2019年10月22日,向杭州总部发放信用卡51张。图/视觉中国

文字|财经记者张

编辑|编辑

“涨幅近30%!”10月22日,在港股上市的金融科技公司51信用卡股份有限公司下午复牌,股价上涨近30%。虽然此后有所下降,但与前一天的经历相比,这种“大起大落”大概算不了什么。

10月21日上午,据部分金融行业从业人员透露,位于杭州市西湖区夏紫街80号西溪谷国际商务中心的51信用卡办公室被警方突袭,包括创始人孙海涛在内的部分高管和员工被警方带走。《财经》记者立即联系了51信用卡副总裁杨,回应称“具体情况还不清楚,正在积极处理中。”

当时市场普遍认为,此次调查与杭州近期爬虫业务整改行动有关。在警方突击调查和外部盘查过程中,当天有51张信用卡紧急停牌,股价暴跌40%以上。

直到当天晚上11点14分,杭州警方在微博上发布公告,终于揭开了这个“谜题”的答案。通报显示,10月21日,杭州警方对51张信用卡委托的外包收款公司犯罪行为展开调查。目前,案件仍在调查中。

10月22日早上6点,51信用卡创始人兼CEO在微博上发布道歉信,称此次风波是公司管理不完善,特别是合作公司培训和监管力度不够,导致与借款人联系沟通过程中出现一些过激行为,对借款人个人造成伤害。在后续的经营活动中,将消除一切不规范的第三方合作,优先保证所有贷款人按合同按时还款。

同时,51信用卡在港交所公告称,10月21日下午,公司浙江杭州办事处接到中国政府相关部门上门调查。公司董事长、首席执行官、执行董事、控股股东孙海涛,公司执行董事、首席财务官赵可,以及集团部分员工也应政府相关部门要求,正在协助调查;两位董事协助的调查已暂时完成,两位董事未被政府相关部门拘留。

至此,市场上有一种观点认为,51张信用卡终于安全落地。不过,有法律和金融科技行业人士告诉《财经》记者,是否“安全上岸”还需要警方来确定,债权的归属也要收归。此外,51信用卡还存在一些潜在风险。

达摩克利斯之剑

近年来,随着P2P平台的风头和监管的收紧,相比资本业务,资产业务被认为“安全可靠”。

“基金端主要是理财,涉及大众。项目逾期后,容易被认定为非法集资或非法储存;然而,资产端业务不同。我只需要把钱拿出来拿回来,这不涉及广泛的公共问题。”某现金贷款平台负责人曾告诉《财经》记者。

然而,这样的“理想”状态最终化为乌有。

近年来,随着扫黑除恶斗争的深入,打击“套路贷”等违法犯罪活动成为公安部重点工作方向之一。在此背景下,各地公安部门纷纷展开行动,各种新情况层出不穷。

一方面,一些互助黄金平台卷入了猛烈的催收风暴。杭州警方在通报中还提到:今年9月以来,杭州警方接到上级部门的线索,结合日常工作,发现“51信用卡”涉及大量来自各地的异常投诉。经初步调查,发现“51信用卡”委托外包催收公司冒充国家机关,以恐吓、滋扰等软暴力手段催收债务,涉嫌寻衅滋事。

《财经》记者在51信用卡贷款平台上从多名借款人处了解到,催收人员使用伪造的律师函或频繁致电借款人亲友催收债务。“我的通讯录被非法翻看,朋友经常被骚扰,经常深夜给我打电话讨债。”一位在51个人贷款平台申请贷款服务的用户告诉《财经》记者。

没有巧合。7月初,北京百成金科科技有限公司被警方突击检查,其员工被拘留在公司配合警方调查。现场消息称,配合河南警方办案的是北京警方,事件应该在河南。

9月,河南省焦作市公安局发布案件报告,将金科白城现金贷款催收案定性为非常规套路贷款。据警方介绍,该犯罪团伙通过“玉米花”、“蛋花花”等自研网贷平台,以“无抵押、放款快、利息低”等虚假广告为诱饵,任意强行收取高额砍头利息。借款人逾期不还贷款时,受害人及其亲友受到电话、短信骚扰轰炸,受害人被发P照、灵堂照等软暴力手段非法收取。大多数受害者陷入常规贷款的陷阱后,学习、生活、工作和家庭都受到很大影响。

据《财经》记者了解,在包括安徽合肥在内的很多地方,平台因暴力催收被查的情况并不少见。

“很多平台采用外包采集团队,难以避免采集过程中的不规范行为。此外,随着扫黑除恶工作的推进,部分借款人为了获得逃废债的机会,制定了‘钻政策空’的计划,并在投诉平台上发布了大量相关信息。”助贷平台负责人告诉记者,目前非法催收的定义比较模糊,以前的案例都是伪造文件、采取暴力行为等。

宁仁律师事务所财务技术委员会副主任马军告诉《财经》记者,目前还没有明确的法律条文来界定催收行为。从民间行为来看,讨债遵循正常程序。一是自行收集,但在收集过程中不能使用非法手段。再者,可以采用诉讼等法律途径,但诉讼成本相对较高,互联网平台上的个人贷款金额大多较小,平台通过恐吓、短信催收等方式催收是正常的,会对借款人的日常生活和隐私造成民事侵权。

另一方面,暴力催收引发的个人隐私保护也备受关注。今年9月以来,有媒体曝光大数据风险管控平台Magic Technology和欣彦科技高管被警方带走;工信宝运营公司被杭州警方查获;同盾科技也陷入了“爬行者”风暴...大数据风险控制行业被推到了风口浪尖。

据《中国新闻周刊》报道,公安机关针对大数据风险管控公司的这一轮行动,源于采集公司获取受害者的位置信息并前来采集,迫使人们跳楼自杀。这起谋杀案让警方反过来追究数据公司倒卖个人隐私数据的责任。

也正是基于上述背景,在杭州警方发布公告之前,市场将51张信用卡被查的原因归结为非法爬虫业务。根据市场上流传的一封信,某银行曾向51张信用卡发出律师函,称通过监控发现51张信用卡未经许可使用爬虫技术,涉嫌侵犯公民个人信息,并敦促51张信用卡立即停止抓取。

如今,杭州警方指出,51信用卡涉嫌寻衅滋事,不少业内人士认为,与上述其他平台相比,51信用卡可以算是“安全落地”。

但是真的安全吗?“这要看51信用卡本身和外包催收公司的实质性关系。如果穿透股权后仍然是‘家族’,可能不容易摆脱相关责任;同时,也要看双方合同的条款。如果有足够证据列举说明是外包公司自己的行为,对51信用卡相对有利。此外,还要看债权的具体归属以及是否已经转让给外包催收公司。”中国人民大学金融技术与互联网安全研究中心研究员车宁对《财经》记者表示,目前已经形成了一个开放式的结局,能否“安全着陆”还要看具体证据和警方的界定,结果未来还是可大可小。

51信用卡的外包收款机构有哪些,后者和51信用卡本身有没有关系?讨债人是谁?以上律师函是否属实?财经记者联系了51信用卡负责人,但截至发稿时,未收到回复。

“爬虫和收藏品现在是挂在互金平台头上的‘达摩克利斯之剑’。不小心,会踩坑。”一些互助黄金行业的资深人士评论道。

高利润背后的隐忧

自2018年登陆港股以来,51信用卡备受业内关注,被很多业内人士称为独角兽。

公开资料显示,51信用卡由杭州恩纽网络科技有限公司运营,该公司成立于2012年5月,法定代表人为孙海涛。刚开始主要使用信用卡账单管理软件“51信用卡管家”,后来推出“51个性”、“51个性贷”、“送你鲜花”等平台或产品,涵盖个人信用管理服务、信用卡科技服务、线上信用匹配和投资服务。根据奥利弗·怀曼2017年的报告,51信用卡是中国第一个也是最大的在线信用卡管理平台。

《财经》记者注意到,2018年下半年,51张信用卡实现了爆发式增长。根据其此前发布的2018年度业绩报告,截至2018年12月31日,营收约为人民币28.12亿元,同比增长24.0%;净利润约21.69亿元,2017年同期亏损约13.78亿元。公司在2018年扭亏为盈。

根据51信用卡公布的2018年上半年业绩,其上半年营收为12.75亿元,同比增长50.5%;调整后净利润2.54亿元,同比增长48.9%。

换句话说,短短半年时间,51张信用卡实现了近20亿元的净利润。是什么支撑着如此高的利润?财务报告显示,2018年51张信用卡的网上征信业务中,征信匹配及服务费达到20.56亿元,同比增长26.3%。

据部分现金贷平台负责人告诉《财经》记者,现金贷业务主要是在公开或私下进行,从而实现如此高的利润。据他们介绍,小吴钱包是51信用卡的低调产品。

公开资料显示,小吴钱包由杭州小额贷款资产管理有限公司运营,与香港上市公司51张信用卡关系密切。据企业调查,2017年11月,杭州小额贷款的股东由分别持股99%和1%的51信用卡CEO孙海涛和王拥军变更为单一股东王拥军。其中,王拥军是51家信用卡运营公司的监事会主席。

《财经》记者注意到,小吴钱包在多个平台被用户投诉,涉及过度贷款和暴力催收。同时51信用卡下的其他借款平台也有同样的情况。

此外,今年7月初,51笔个人贷款因未经用户同意收集个人信息被工信部官网通报批评。据北京商报今日报道,51份个人贷款信息授权服务协议显示,后者收集的个人信息涉及用户访问的网页记录、网银交易流程、通信运营商通话记录、用户简历信息等敏感信息。

对此,51张信用卡在港交所10月22日发布的公告中指出,注意到网上流传着51张信用卡泄露个人资料、非法窃取个人资料的谣言。51信用卡在公告中“澄清”,表示51信用卡所有个人信息采集均由合法用户授权,不存在未经用户授权非法窃取信息的情况。

但随着“扫黑”斗争的深入和监管政策的收紧,51信用卡平台的相关业务也受到较大影响。2019年上半年业绩报告显示,51张信用卡实现营收14亿元,同比增长9.8%;调整后净利润3.09亿元,同比增长12.9%。相比2018年下半年近20亿元的增长,净利润大幅缩水。

值得一提的是,贷款监管仍在加强。日前,最高人民法院、最高人民检察院、公安部、司法部印发了《关于办理非法放贷刑事案件若干问题的意见》,从非法放贷数额、违法所得数额、非法放贷数额以及造成的危害等方面,明确规定了“情节严重”和“情节特别严重”的具体标准。

然而,51信用卡的网贷平台51个性的未来发展并不乐观。根据孙海涛的道歉信,2019年9月30日,借款人端待偿还资产余额为107亿元,投资人端待偿还余额仅为97亿元。此外,截至2019年6月30日,公司自有净资产余额为38亿元,自有现金合计26亿元。

虽然媒体报道网贷监管试点即将启动,但北京、厦门等6个城市进入试点范围。但据《财经》记者了解,杭州市对网贷备案的监管态度相对消极,平台仍处于退役状态,存量被压缩。

中国银行业监督管理委员会副主任委员朱淑敏10月21日在国务院办公厅新闻发布会上指出,截至今年9月底,全国实际运营的网贷机构462家,贷款余额较2019年初下降48%,贷款人较2019年初下降53%,借款人较2019年初下降35%,机构数量、贷款规模、参与人连续15个月下降。

“截至7月底,全国实际运营的462家网贷机构的实时数据已全部接入国家互联网应急中心。其中,正常运营机构有268家,一些不积极申请接入的平台也受到相关方的实时监控。”朱淑敏表示,中国银行业监督管理委员会、中国人民银行正会同相关地区研究制定P2P网贷机构向小额贷款公司转型的具体方案,引导符合条件的机构转型发展。

热门图文

刘智泰老婆金孝珍个人资料和照片

22浏览

07-07

陈德修快乐大本营是哪一期 陈德修的个人资料

36浏览

07-07

连奕名前妻陈实资料简介及照片曝光【图】

12浏览

07-07

蔡琳前夫 蔡琳整容失败对比照曝光 蔡琳整容前后差别太大

22浏览

07-07

伏玟晓薛斌结婚照|马徐骏|伏文晓

15浏览

07-07

刘亦菲整容前后对比照疑曝光【图】

23浏览

07-07

穆熙妍整容前 穆熙妍身陷整容门 整容前照片曝光

19浏览

07-07

费翔现在的老婆是谁?费翔老婆照片图曝光

27浏览

07-07

王仪涵男朋友是谁 王仪涵个人资料简介

12浏览

07-07

欧阳娜娜呕吐原因曝光 被指没有做好健康管理实力不足

17浏览

07-07

高严情妇杨珊个人资料照片大曝光

83浏览

07-07